日前,六大行2019年业绩报告披露完毕。2019年,工农中建交邮六家国有大行合计实现营业收入3.25万亿元,归母净利润合计达1.12万亿元,相当于日赚31亿元。

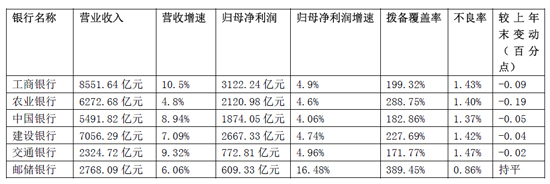

工商银行的营业收入、净利润均排在首位,为8551.64亿元、3122.24亿元。2019年,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行实现归属于母公司股东净利润分别为3122.24亿元、2667.33亿元、2120.98亿元、1874.05亿元、772.81亿元、609.33亿元,分别同比增长4.9%、4.74%、4.6%、4.06%、4.96%、16.48%。虽然邮储银行归母净利润排名第六,但是该行净利润增速领跑国有六大行。

资产规模上,截至2019年末,工商银行的总资产稳居第一,突破30万亿元。建设银行紧随其后,总资产25.44万亿元。农业银行总资产24.88万亿元、中国银行总资产达22.77万亿元、邮储银行总资产10.22万亿元,分列第三、第四、第五。交通银行的座次受到新加入的邮储银行挑战,交通银行总资产达9.91万亿元,排名第六。总资产增速方面,农业银行资产总额增速突破两位数,达10%,这也是国有大行中唯一增速实现双位数的银行。

六大行资产质量保持向好趋势。除邮储银行不良贷款率较上年末持平外,其余五大行不良贷款率均较上年末都有所下降。邮储银行的不良贷款率最低,为0.86%;交通银行的不良贷款率最高,达1.47%。农业银行不良贷款率为1.40%,下降幅度最大,不良贷款率较上年末下降0.19个百分点。拨备覆盖率方面,最高是邮储银行的389.45%,最低是交通银行的171.77%。

工商银行:2019年净利润同比增长4.9% 不良率1.43%

工商银行全行经营实现了量的突破,总资产突破30万亿元,储蓄存款突破10万亿元。2019年末,工商银行总资产301094.36亿元,比上年末增加24098.96亿元,增长8.7%。

2019年,工商银行实现营业收入8551.64亿元,同比增长10.5%;归属于母公司股东净利润3122.24亿元,同比增长4.9%。

2019年,工商银行利息净收入6069.26亿元,比上年增加344.08亿元,增长6.0%,占营业收入的71.0%。利息收入10381.54亿元,增加900.60亿元,增长9.5%;利息支出4312.28亿元,增加556.52亿元,增长14.8%。净利息差和净利息收益率分别为2.08%和2.24%,分别比上年下降8个基点和6个基点。

工商银行资产质量继续保持向好趋势。2019年末,按照五级分类,正常贷款160662.66亿元,比上年末增加13323.75亿元,占各项贷款的95.86%;关注贷款4548.66亿元,增加39.36亿元,占比2.71%,下降0.21个百分点;不良贷款2401.87亿元,增加51.03亿元,不良贷款率1.43%,下降0.09个百分点。

截至2019年末,工商银行拨备覆盖率为199.32%,较上年末提升23.56个百分点;资本充足率16.77%、一级资本充足率14.27%、核心一级资本充足率13.20%,分别较上年末上升1.38个百分点、上升0.82个百分点、上升0.22个百分点。

2019年计提各类资产减值损失1789.57亿元,比上年增加173.63亿元,增长10.7%,其中计提贷款减值损失1621.08亿元,增加147.61亿元,增长10.0%。

农业银行:2019年净利润同比增长4.6% 不良率1.40%

截至2019年末,农业银行总资产规模24.88万亿元,比上年末增长10.0%。其中,发放贷款和垫款净额增加13580.68亿元,增长11.8%;金融投资增加5,378.55亿元,增长7.8%;现金及存放中央银行款项减少1052.12亿元,下降3.8%;存放同业和拆出资金增加971.84亿元,增长14.7%;买入返售金融资产增加3,375.50亿元,增长91.0%,主要是由于买入返售债券增加。

2019,农业银行实现营业收入6272.68亿元,同比增长4.8%;成本收入比30.49%,较上年下降0.78个百分点,实现连续三年下降;全年实现归属于母公司股东的净利润2120.98亿元,同比增长4.6%。

利息净收入是农业银行营业收入的最大组成部分,占2019年营业收入的77.6%。2019年,该行实现利息净收入4868.71亿元,较上年增加91.11亿元。2019年,该行净利息收益率2.17%,净利差2.03%,分别较上年下降16个和17个基点,主要是由于受市场环境影响,存款业务竞争加剧,存款付息率上升。

农业银行不良贷款保持“双降”,不良贷款率降至可比同业平均水平,风险抵补能力继续保持良好水平。截至2019年12月31日,该行不良贷款余额1872.10亿元,较上年末减少27.92亿元;不良贷款率1.40%,较上年末下降0.19个百分点。关注类贷款余额2,984.01亿元,较上年末减少280.18亿元;关注类贷款占比2.24%,较上年末下降0.50个百分点。拨备覆盖率288.75%,较上年末提升36.57个百分点。

截至2019年末,农业银行资本充足率16.13%,较上年末提升1.01个百分点;一级资本充足率12.53%,较上年末提升0.4个百分点;核心一级资本充足率11.24%,较上年末下降0.31个百分点。

2019年,农业银行信用减值损失1386.05亿元。其中,贷款减值损失1318.33亿元,较上年增加17.22亿元。

中国银行:2019年净利润同比增长4.06% 不良率1.37%

2019年末,中国银行资产总额22.77万亿元,负债总额20.79万亿元,归属于母公司所有者权益合计1.85万亿元,分别比上年末增长7.06%、6.40%和14.80%。

2019年,中国银行实现营业收入5491.82亿元,同比增长8.94%,其中,非利息收入同比增长21.14%,占比提高3.21个百分点;实现归属于母公司所有者的净利润1874.05亿元,同比增加73.19亿元,同比增长4.06%。

2019年,中国银行实现利息净收入3742.50亿元,同比增加145.44亿元,增长4.04%;实现非利息收入1749.32亿元,同比增加305.31亿元,增长21.14%,非利息收入在营业收入中的占比为31.85%。净息差为1.84%,比上年下降6个基点,主要是存款成本有所上升。

中国银行资产质量基本稳定,2019年末,该行不良贷款总额1782.35亿元,比上年末增加112.94亿元;不良贷款率1.37%,比上年末下降0.05个百分点。贷款减值准备余额3259.23亿元,比上年末增加221.42亿元;不良贷款拨备覆盖率182.86%,比上年末提升0.89个百分点。

2019年末,中国银行资本充足率15.59%,较上年末上升0.62个百分点;一级资本充足率12.79%,较上年末上升0.52个百分点;核心一级资本充足率11.30%,较上年末下降0.11个百分点。

2019年,中国银行资产减值损失1021.53亿元,同比增加28.59亿元,增长2.88%。贷款减值损失987.71亿元,同比减少91.34亿元;信贷成本0.80%,同比下降0.15个百分点。其中,中国内地机构贷款减值损失974.56亿元,同比减少93.94亿元;信贷成本1.00%,同比下降0.20个百分点。

建设银行:2019年净利润同比增长4.74% 不良率1.42%

2019年末,建设银行资产总额25.44万亿元,增幅9.53%;其中发放贷款和垫款净额14.54万亿元,增幅8.79%。负债总额23.20万亿元,增幅9.28%;其中吸收存款18.37万亿元,增幅7.35%。

2019年,建设银行实现营业收入7056.29亿元,同比增长7.09%;归属于本行股东的净利润2667.33亿元,同比增长4.74%。

2019年,建设银行实现利息净收入5106.80亿元,较上年增加244.02亿元,增幅为5.02%;在营业收入中占比为72.37%。净利差为2.12%,同比下降6个基点;净利息收益率为2.26%,同比下降5个基点。

2019年,建设银行减值损失总额1635.21亿元,较上年增加125.33亿元,增幅8.30%。主要是该行审慎计提减值准备,发放贷款和垫款减值损失较上年增加58.97亿元,金融投资减值损失较上年增加61.98亿元,其他减值损失较上年增加4.38亿元。

资产质量稳中向好,2019年末,建设银行不良贷款余额2124.73亿元,较上年增加115.92亿元;不良贷款率1.42%,较上年下降0.04个百分点;关注类贷款占比2.93%,较上年上升0.11个百分点。拨备覆盖率227.69%,较上年提升19.32个百分点。

2019年12月31日,建设银行资本充足率17.52%,较上年末上升0.33个百分点;一级资本充足率14.68%,较上年末上升0.26个百分点;核心一级资本充足率13.88%,较上年末上升0.05个百分点。

交通银行:2019年净利润同比增长4.96% 不良率1.47%

截至2019年末,交通银行资产总额达9.91万亿元,较上年末增加3744.29亿元,同比增长3.93%。其中,发放贷款和垫款余额5.18万亿元,占比52.34%。

2019年,交通银行实现营业收入人民币2324.72亿元,同比增长9.32%;归属于母公司股东净利润772.81亿元,同比增长4.96%。

2019年,交通银行实现利息净收入人民币1440.83亿元,同比增长10.06%,在营业收入中的占比为61.98%。报告期内,净利差为1.48% ,同比上升9个基点,净利息收益率为1.58% ,同比上升7个基点,其中,第四季度净利差和净利息收益率环比分别上升4个和6个基点。

2019年末,交通银行不良贷款余额780.43亿元,不良贷款率1.47%,分别较上年末增加55.31亿元、下降0.02个百分点。;逾期贷款率较上年末下降0.13个百分点;拨备覆盖率171.77%,较上年末下降1.36个百分点。

2019年末,交通银行资本充足率14.83%,较上年末上升0.46个百分点;一级资本充足率12.85%,较上年末上升0.64个百分点;核心一级资本充足率11.22%,较上年末上升0.06个百分点。

2019年,交通银行信用减值损失为519.54亿元,其中贷款信用减值损失为490.81亿元,同比增加65.85亿元,增幅15.50%。

邮储银行:2019年净利润同比增长16.48% 不良率0.86%

截至2019年末,邮储银行资产总额10.22万亿元,较上年末增加7004.95亿元,增长7.36%。其中,客户贷款总额较上年末增加6973.21亿元,增长16.30%;金融投资较上年末增加2875.43亿元,增长8.49%;现金及存放中央银行款项较上年末减少480.92亿元,下降4.00%。

2019年,邮储银行实现营业收入2768.09亿元,同比增长6.06%;归属于银行股东的净利润609.33亿元,同比增长16.48%。

报告期内,邮储银行实现利息净收入2402.24亿元,较上年增加61.02亿元,增长2.61%;净利息收益率和净利差分别为2.50%和2.45%,较上年分别下降17个基点和19个基点。

报告期内,邮储银行信用减值损失553.84亿元,与上年基本持平。其中发放贷款和垫款减值损失474.34亿元,较上年增加43.00亿元,主要是贷款规模增长所致;金融投资减值损失79.51亿元,较上年减少23.54亿元,主要是该行持续加强风险管控,业务结构不断优化。

截至2019年末,邮储银行不良贷款余额428.44亿元,较上年末增加59.56亿元;不良贷款率0.86%,与上年末持平;拨备覆盖率389.45%。关注类贷款余额327.09亿元,较上年末增加59.78亿元;关注类贷款占比0.66%,较上年末上升0.03个百分点;不良贷款与逾期90天以上贷款比例147.55%,较上年末上升14.82个百分点。

2019年末,邮储银行资本充足率13.52%,较上年末下降0.24个百分点;一级资本充足率10.87%,较上年末下降0.01个百分点;核心一级资本充足率9.90%,较上年末上升0.13 个百分点。

附:六大行2019年年报数据

热图推荐

患者在“便民药房”购高价药引关注

美B-17轰炸机坠毁已造成至少7死8伤 伤者已送医

多哈田径世锦赛苏炳添、谢震业百米惊险晋级

三代考古人的“中国最早王朝”的探寻之旅